최근 주택 구입을 위해 디딤돌, 신혼부부, 신생아대출 등 많은 대출을 고려하고 있는 분들이 많은 것 같아요.

저는 최근 아낌e 보금자리론으로 집을 구매했어요.

근데 보금자리론에도 종류가 정말 많고, 미혼도 가능한지, 아닌지 얼마까지 받을 수 있지 알아보느라 정말 고생 많았네요.

오늘은 보금자리론에 대해 알려드릴게요.

아! 그리고, 2024년 대비, 2025년 2월 기준으로 보금자리론 금리가 낮아졌으니 작년에 대출 못받으신 분 이번이 기회예요.

[목차]

1.보금자리론 미혼 자격 유무

2.보금자리론 종류 및 차이

3.보금자리론 신청하기

3-1 소득입력하기

3-2. 선순위 채권

3-3. 임대차 정보

3-4. 무상거주인

3-5. 체증식은 50년이 안된다?

3-6. 대출 가능 금액 초과, 구입자금보증 신청하기

1.보금자리론 미혼 자격 유무

신혼부부나 부부인 경우엔 거의 모든 국가 주택담보대출이 가능하죠. 보금자리론의 경우 미혼도 가능해요. 생애최초 주택구매라면 6억 한도로 최대 4.2억, 80%까지 대출이 가능하니 미혼인 분들도 한번 도전해 보시길 바라요.

2. 보금자리론 종류 및 차이

| U-보금자리론 | 아낌e보금자리론 | t-보금자리론 |

| 한국주택금융공사 홈페이지를 통해 신청하는 보금자리론 | 대출거래약정 및 근저당권설정등기를 전자적으로 처리하여 u-보금자리론보다 금리가 0.1%p 저렴 | 은행에 방문해서 직접신청하는 보금자리론 |

구입용도: 담보주택의 건물에 대한 소유권 이전(보존) 등기일로부터 3개월 이내에 대출 신청한 경우

|

||

| 보전용도 : 담보주택의 건물에 대한 소유권 이전(보존) 등기일로부터 3개월을 경과하여 30년 이내에 대출 신청한 경우현재 임대차 보증금 반환용도에 한하여 운영 | ||

| 상환용도 : 구입 또는 보전용도의 기존 주택담보대출을 상환하기 위해 대출 신청한 경우 | ||

보금자리론은 총3가지가 있어요. U-보금자리론, 아낌E보금자리론, T보금자리론으로 나뉘고 대출거래약정 및 근저당설정등기를 인터넷으로 하냐, 은행에서 직접 가서 하는지에 따라 0.1P 금리 우대를 받을 수 있고, 미혼이라도 연봉이 7천만원 이하라면, 0.1P 우대 받을 수 있어요.

*대출거래 약정, 근저당설정등기 인터넷으로 실시 : 0.1P 금리우대 적용

*연봉 7천만원 이하 : 0.1P 금리우대 적용

전, 신혼부부도, 다자녀도 아니기에 아무런 우대 금리조건에 해당되지 않아서 0.1%라도 우대금리 받기 위해 전자로 대출, 즉, 아낌 e보금자리론을 신청했어요.

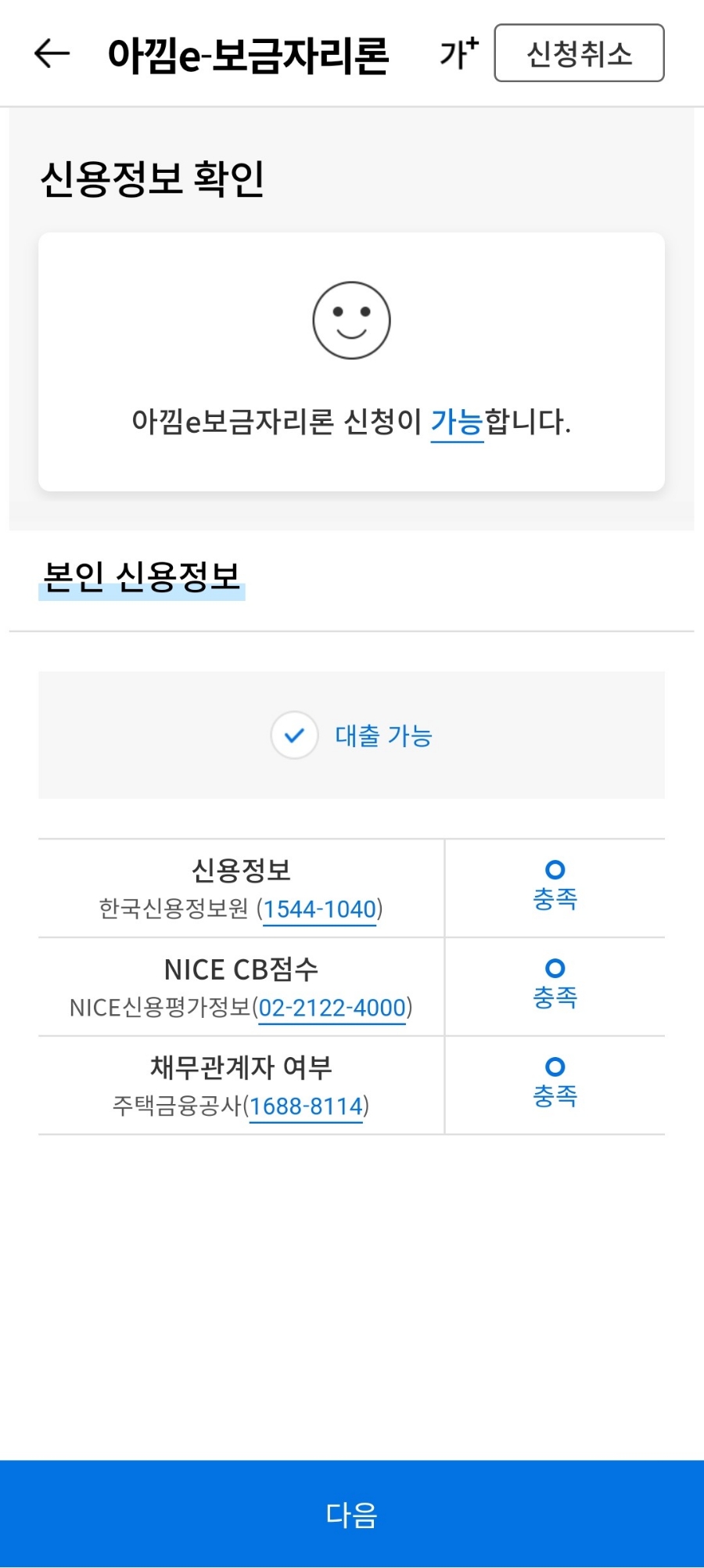

3. 보금자리론 신청하기

신용정보를 조회하니 다행이도 대출 가능이 떴고, 아직까지는 별 문제 없었습니다.

3-1 소득입력하기

소득을 입력하는 부분이 뜨는데죠, 대출 받을 때 기준으로 재직 기간이 1년 미만이라 대출을 못받는건 아닌지 은행에 문의를 해봤어요. 다행이도 재직 기간이 1년 미만이라도 대출이 가능하다고 답변 받았고, 받은 월급을 1년으로 환산해서 계산하면되는데,

이때! '비과세 제외' 후 입력해야 해요.

* 비과세 : 월급 기본급 외에 붙는 수당 EX. 점심 값, 식비 등

소득 관련해선 몇가지 서류가 필요해요.

- 소득증명원

*홈텍스에서 떼면 회사 직인이 박혀있지 않아서, 회사에 요청하여 회사 직인이 찍혀 있는 걸로 받아야 함

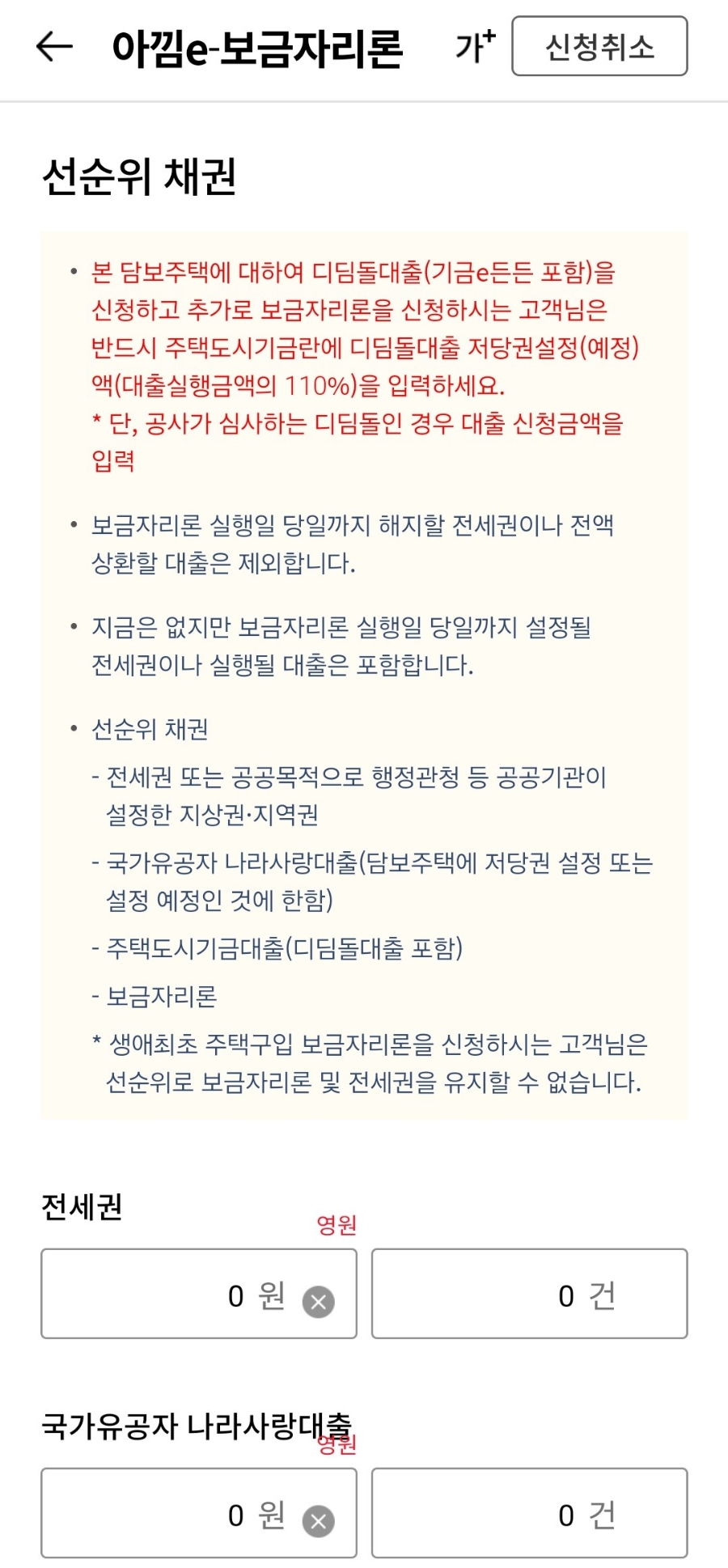

3-2. 선순위 채권

선순위 채권이라는 단어를 들으면, 도대체 이것이 무엇인가?라는 생각이 들 수 있어요.

몰라서 여기저기 블로그 엄청 찾아본것 같아요.

선순위 채권 = 보금자리론 신청하기 전, 다른 대출 신청한게 있냐?

라는 뜻이에요.

다른 곳에서 대출 받은 적이 없다면 다 0원으로 두고 저장 누르면 됩니다.

여러분은 저처럼 당황하지 마세요. 자연스럽게 대처해보시길 바랍니다....

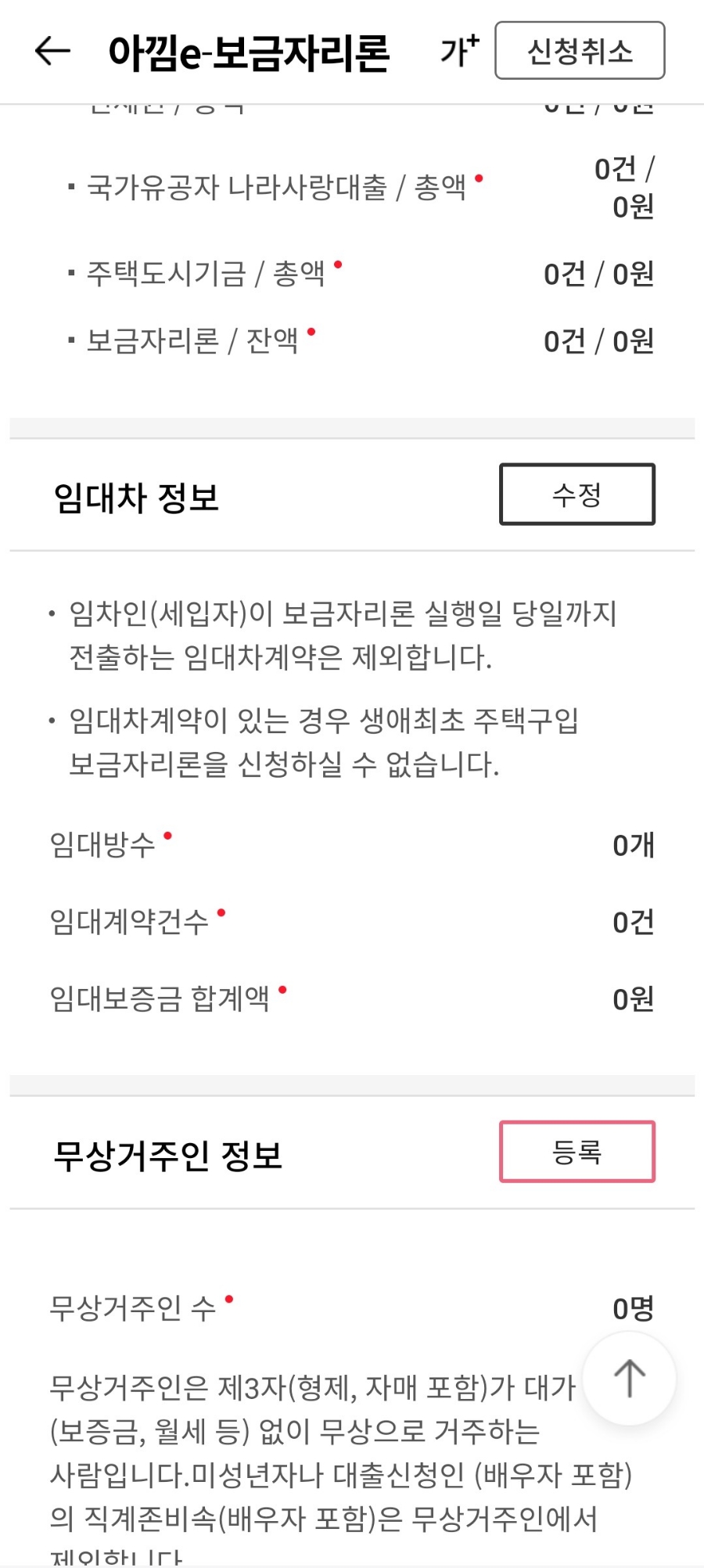

3-3. 임대차 정보

그 다음엔 임대차정보가 뜨고 있다면 아주 잘 진행하고 있는 거예요.

임대차 정보엔 방의 개수부터, 임대 보증금이 있는지 물어보는데요, 매입하려고 하려는 집의 임차인이 살고 있지 않다면 0원이라고 적으면 되고, 만약 임차인이 있는 상태라면 방의 개수, 보증금을 적으면 돼요.

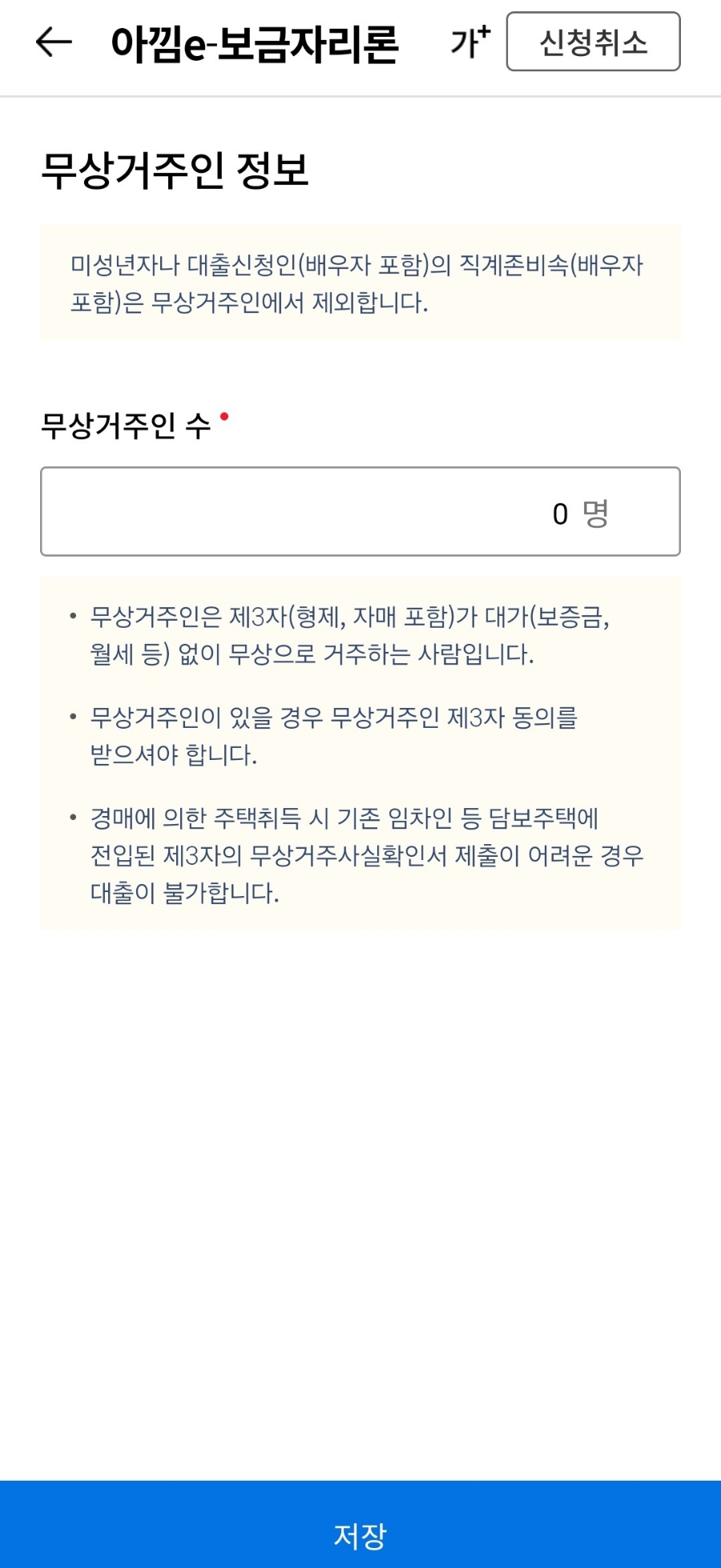

3-4. 무상거주인

무상거주인이라는 단어를 보니까 저는 노숙자부터 생각나더라고요. 보증금,월세, 대가 없이 살고 있는 사람이 있다면 적으시면 되고, 근데 있더라도 굳이...적을 필요가 있을까 싶습니다.

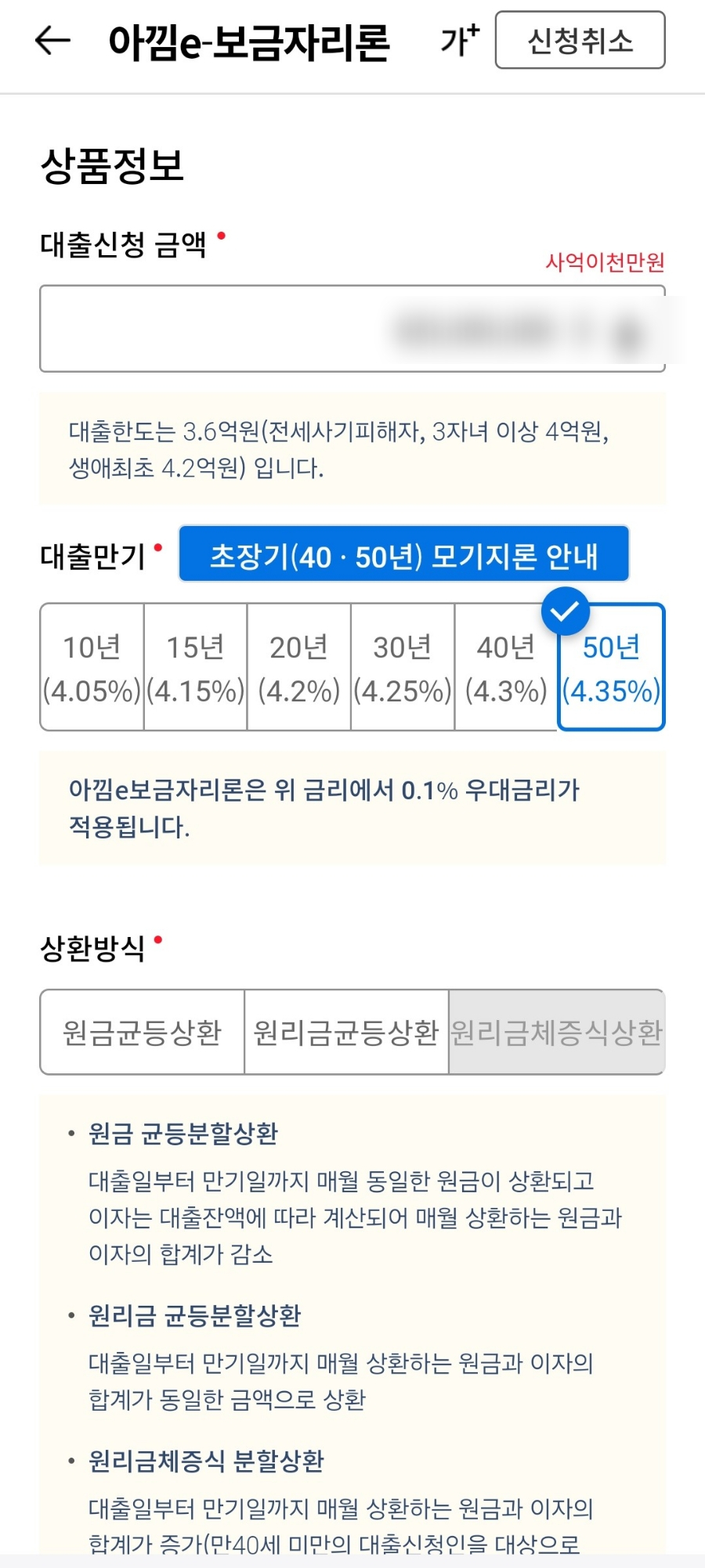

3-5. 체증식은 50년이 안된다?

상환방식은 원금균등상황, 원리금균등상환,원리금체증식상환 총 3가지가 있어요.

- 원금 균등분할상환

: 대출일부터 만기일까지 매월 동일한 원금이 상환되고, 이자는 대출잔액에 따라 계산되어 매월 상환하는 원금과 이자의 합계가 감소되는 대출상황방식

-원리금 균등분할상환

: 대출일부터 만기일까지 매월 상환하는 원금과 이자의 합계가 동일한 금액으로 상환되는 방식

-원리금 체증식 분할상환

: 대출일부터 만기일까지 매월 상환하는 원금과 이자의 합계가 증가하는 방식. 만 40세 미만의 대출신청인 대상으로만 가능)

저는 체증식으로 상환할 생각을 갖고 있었는데요, 체증식으로 50년을 비벼볼 생각이었지만, 체증식은 40년까지만 된다고 해서 아쉽게도 40년을 신청했습니다.

체증식은 만 40세 미만인 분들만 신청가능하니 이 부분 참고해 보세요.

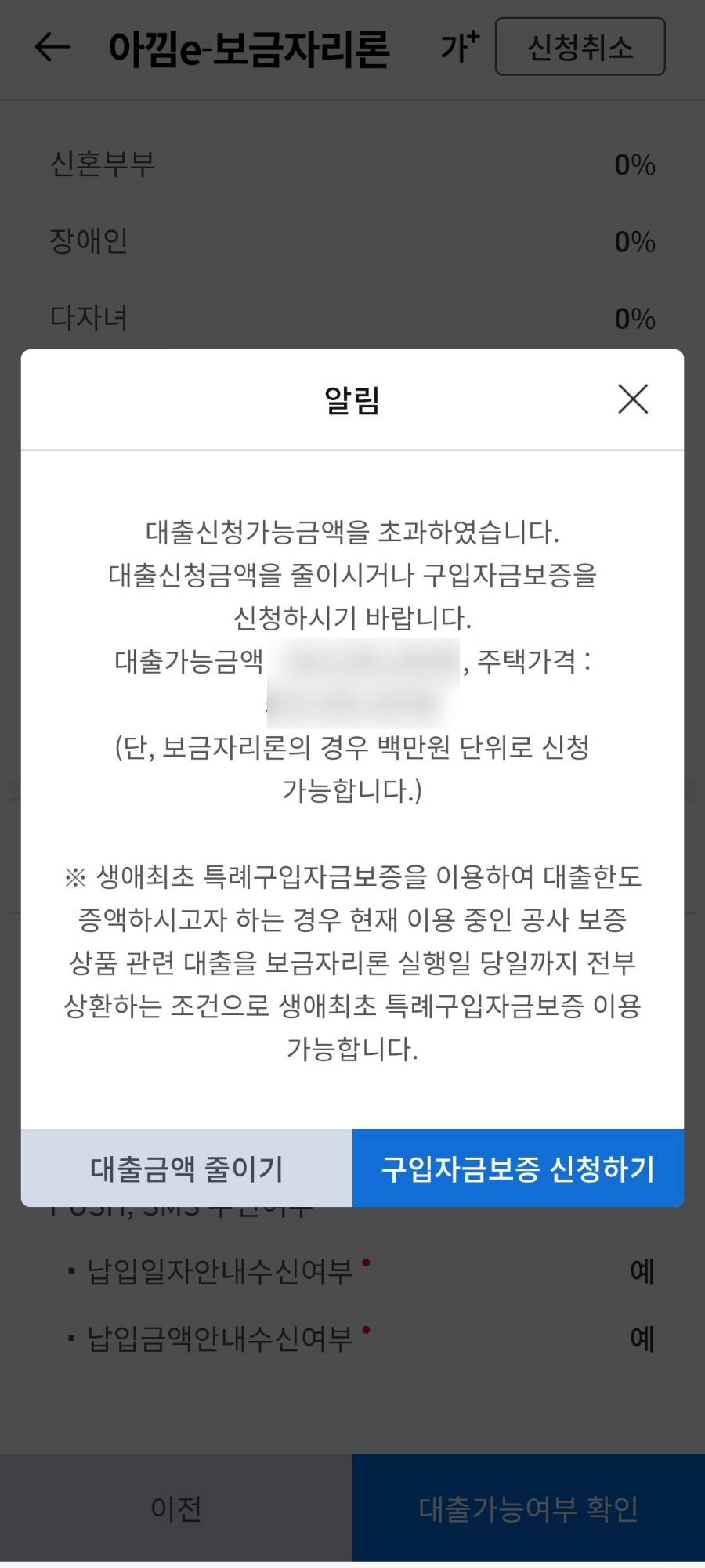

3-6. 대출 가능 금액 초과, 구입자금보증 신청하기

시간은 계속 흐르고....열심히 정보를 적다보면요. 마지막 단계로 향하게 되겠죠.

'대출가능여부 확인'버튼을 누르면! 뜨는 이 문구,,,,,,

저 진짜 멘붕이었어요.... 나 대출을 받지 못하는건가?

계약도 했는데....이게 그 말로만듣던 계약금을 날리는 상황이 온건가?

이때 회사에서 몰래하고 있던 것이라...노예 나부랭이는 욕을 하지 못하는 상황이라 뭔 말은 못하고 별의 별 생각이 다 들었습니다.

소득도 수정해보고, DTI에 문제가 있나 싶어서 여기저기 뜯어보았는데 무슨 문제인지 모르겠는거죠.

정신 차리고 '구입자금보증'이라는 걸 눌러봤어요.

구입자금보증 = 생애최초로 신청하는 사람들이 꼭 해야 대출금 80%를 받을 수 있음

주택을 구입할 떄 국가가 보증을 서주는 것, 이걸 하면 대출금 80%까지 나오고 안하면 70%까지 나옴

이라는 의미예요.

생애최초인 사람들은 안심하고 '구입자금보증 신청하기'이라는 버튼을 누르시면 돼요.

사람마다 신청하면서 멘붕오는 타이밍이

다를 수 있는데요.

저와 비슷한 분들이 계시다면

조금이나마 수월하게 지나가셨음 좋겠습니다.

이렇게 저는 일단, 대출 신청 완료했고,

'아낌 E콜센터 상담 대기'가 떴습니다.

보통 2-3일 안에 전화가 온다고 하더라고요.

'생활정보' 카테고리의 다른 글

| 노린재 냄새, 집에 나타나는 이유, 박멸 방법 (1) | 2025.04.14 |

|---|---|

| 강원랜드 카지노 썰 (주차장, 운영시간, 입장 전 준비물, 옷차림 : 전당포 세계를 마주하다.) (4) | 2025.03.07 |

| 다이소 충전기 c타입 3개월 후기 (5핀 충전기,60W충전기) (9) | 2025.03.05 |

| 종로 약국성지는 약값이 왜 저렴할까?(종로 약국, 온유약국, 보령약국) (9) | 2025.03.04 |